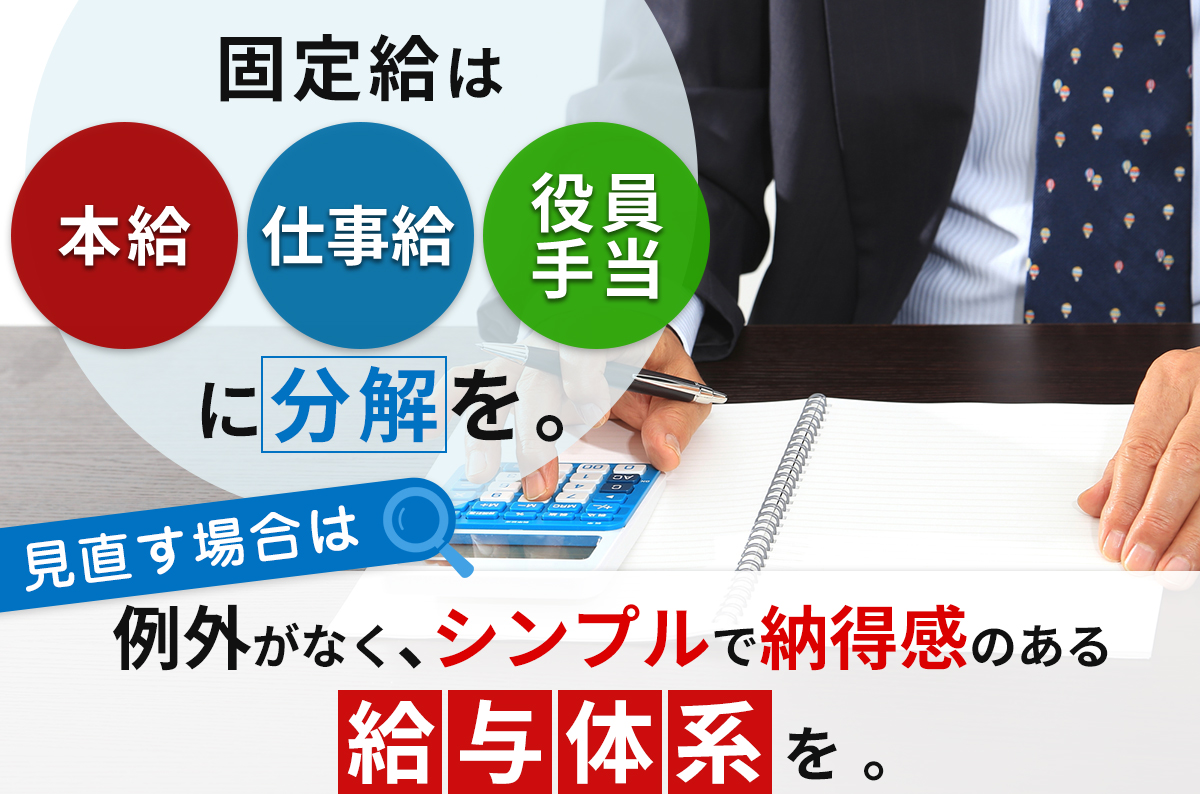

固定給は「本給」「仕事給」「役職手当」3つの項目に分解するのがおすすめ

さらにメルマガ・LINEでも

お役立ち情報をお届け

- 1

- 2

- 3

固定給は「本給」「仕事給」「役職手当」3つの項目に分解するのがおすすめ

固定給は「本給」「仕事給」「役職手当」3つの項目に分解する運用方法がおすすめです。分解と聞くとややこしそうな印象を受けるかもしれませんが、実はこの方法を取ればシンプルな給与体系を作ることができます。一般的には固定給の対義となる変動給も組み入れる仕組みになっているため、固定給のメリットを活かしつつデメリットを解消できるという優れた利点あります。本記事では固定給を構成する3つの項目について詳しく解説します。

目次

固定給とは?どんな給与体系を指す?

「固定給」とは、定められた時間を働けば与えられる、固定的な給与を指します。時給制や日給制の場合は、時給や日給として定められた給与がそのまま固定給に当たります。年棒制も然りです。

一方で、固定給以外の給与は、一般的に「変動給」と呼ばれます。スキルに応じて与えられる能力給、営業成績によって変動する歩合給や出来高制などが変動給の例です。

残業代など、定められた時間を超えて働いた分の給与は固定給でも変動給でもありません。「所定外給与」として数えられます。

ただし、この記事では、一般に変動給と呼ばれる部分も固定給に組み入れることを提案していきます。固定給のほかは、所定外給与と賞与だけにすることで、シンプルで納得を得やすい給与体系が出来上がります。

所定内給与と所定外給与の違いや、所定内給与の構成については、以下の記事も参考にされてください。

所定内給与とは?所定外給与との違い、中小企業におすすめの所定内給与の構成

固定給のメリット・デメリット

固定給のメリットは、定められた時間を働けば固定的な給与が入ってくることです。定められた時間を働くことで安定した給与を得られるため、安心感があります。

一方で、固定給は成果が給与に反映されにくいため、モチベーションが上がりにくいのがデメリットです。自分の成果に応じて給与が上がるほうが頑張り甲斐があると感じる人とっては、固定給よりも変動給のほうがモチベーションが上がるでしょう。

ただし、上述したように本記事では変動給も固定給に組み入れる方法をご紹介しますので、固定給のデメリットを解消したい方はぜひ参考にしてください。

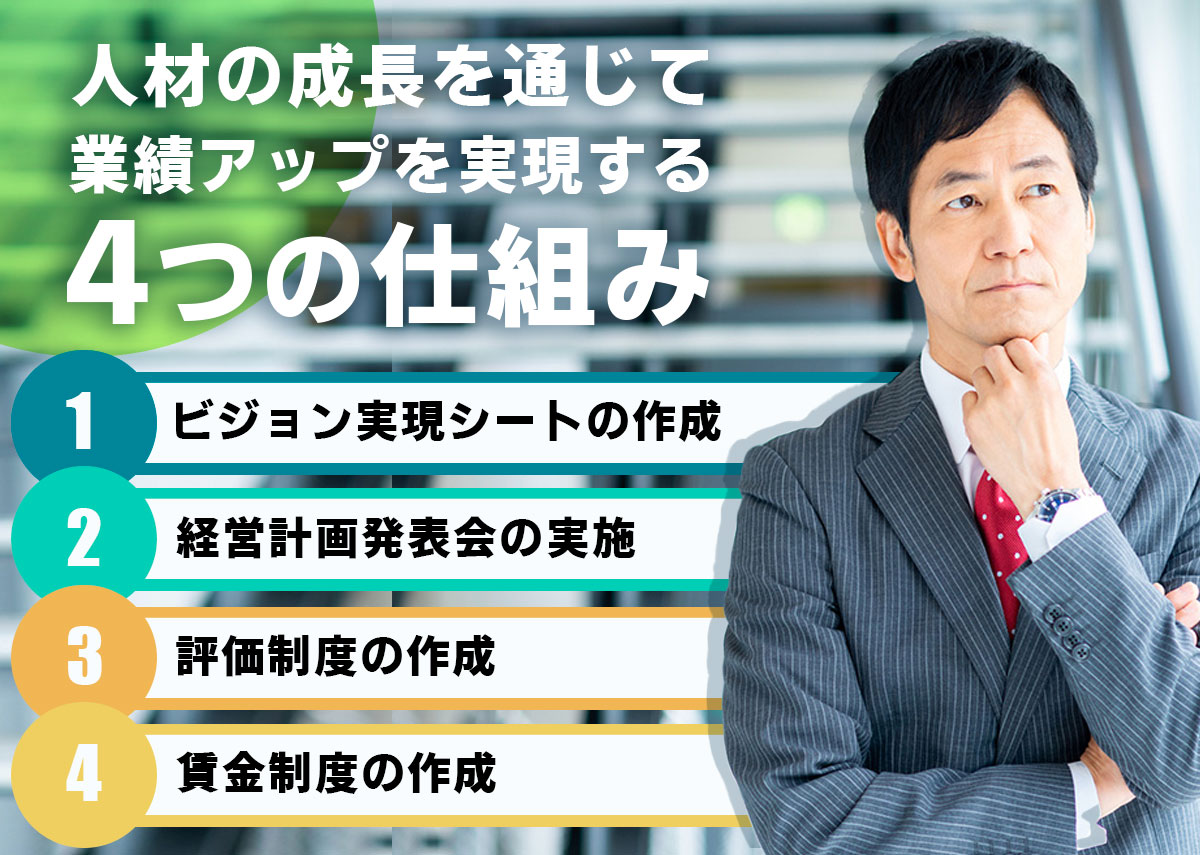

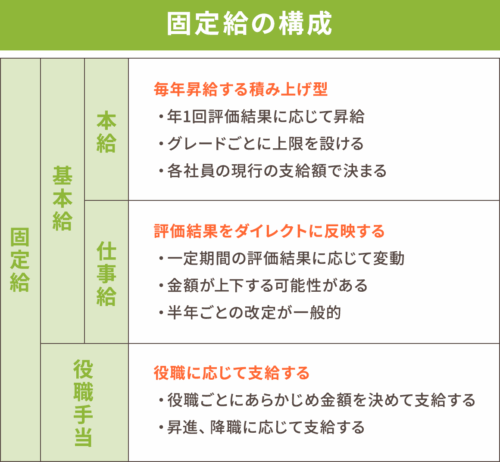

固定給は「本給」「仕事給」「役職手当」3つの項目に分解する

ではここから固定給を構成する3つの項目について解説します。

冒頭で述べたように、固定給は「本給」「仕事給」「役職手当」の3項目に分解します。それぞれ詳しくみていきましょう。

本給

年に1度、定期的に昇給する仕組みを持つ、積み上げ型の支給項目です。いわゆる勤続給的な性格を持ちます。

「この人の本給は●●」「この人の昇給額は……」などと完全オーダーメイドで支給額を決めてはいけません。同一労働同一賃金の法則からかけ離れた給与体系になり、社員に不信感が生まれてしまいます。

社員の能力や役割ごとにグレードを決めたうえで、グレードごとに上限額と下限額を決めましょう。なお、年1回の昇給額についても、あらかじめ金額を決めておき、評価結果に応じて決定できるようにしておきます。

仕事給

半年ごと、四半期ごとなどの評価結果に応じて、金額が変動する支給項目です。前回の評価結果と比較して、評価が上がれば金額が上がり、下がれば金額も下がります。

成長の度合いに従って金額が変動するため、社員のモチベーションにかなり影響を及ぼす支給項目です。グレードが低い社員の方が成果を上げにくいため、変動幅を小さくしてモチベーション低下を防ぎましょう。一方で、グレードが高い管理職等については、変動幅を大きくし、責任の重さを自覚してもらいます。

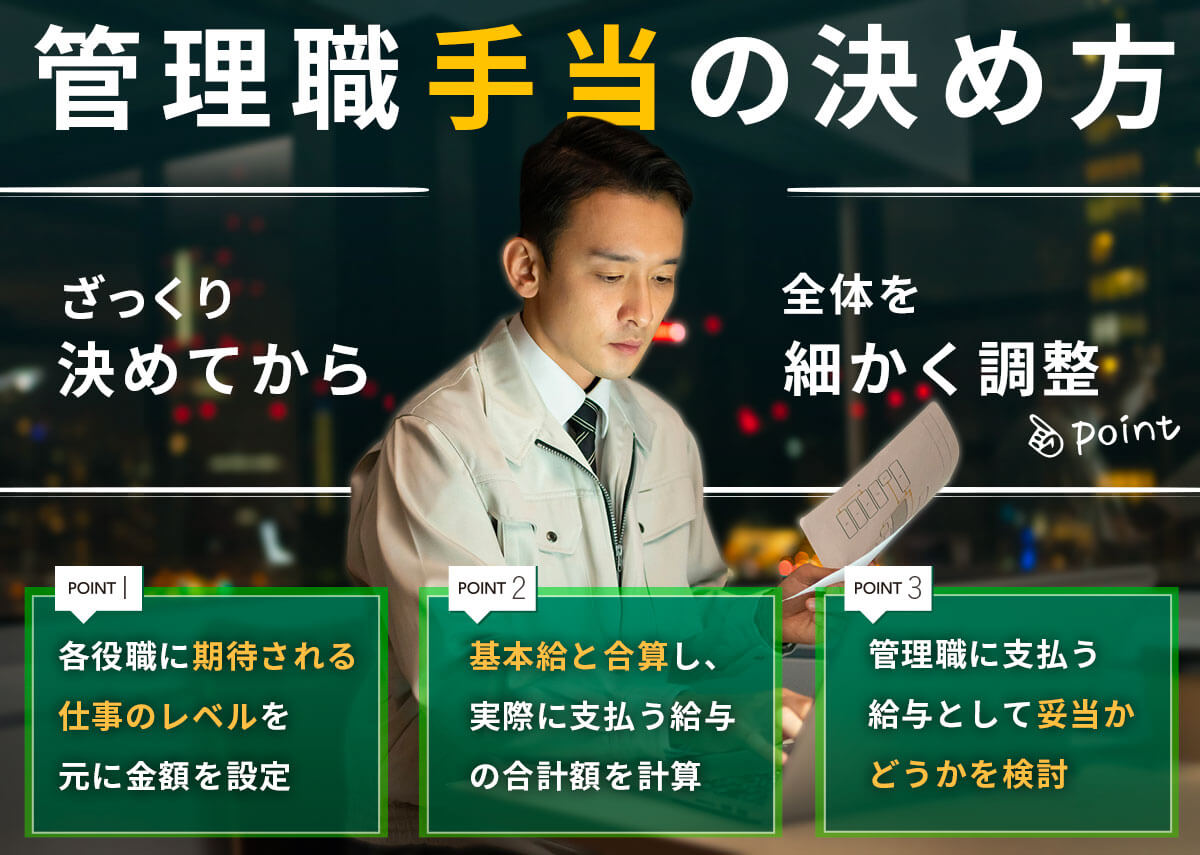

役職手当

役職に応じて、一律の金額を決めて支給する項目です。役職が上がれば、役職手当もアップします。しかし、一律の金額であるからこそ、気をつけたいことがあります。それは、管理職と非管理職の給与差です。

労働基準法上の管理監督者である管理職には、時間外手当がつきません。残業が多めの会社の場合、管理職にならないほうが給与を多くもらえるという可能性が大いにあります。

想定される時間外手当の金額を算出し、これを上回る額を役職手当として定めましょう。また、企業全体としてなるべく残業しないよう呼びかけ、効率的な働き方を意識してもらうことも大事です。

本給と仕事給を合計したものを、各グレードの「基本給」とし、基本給に役職手当を加えて固定給とします。それぞれの給与項目の考え方については、以下の記事も参考にしてください。

固定給への組み入れ推奨する項目

ここまで読まれた方の中には、「この考え方に従って給与体系を作ると、現状よりもかなりシンプルになる」とお気づきの方も多いでしょう。固定給へ吸収してしまうことを推奨する項目には、例えば以下のようなものがあります。

仕事の役割や貢献度に応じて支給している項目

「職能給」「職務手当」「調整給」などが、これにあたります。「職能給」や「職務手当」は、各グレードに期待される能力やスキルに従って支給されるものですから、各グレードの本給を決めてしまえば、吸収することが可能です。

また、「調整給」は、どのような基準で設けられているのかが不明確であり、社員が不信感を募らせる可能性があります。なるべく固定給に吸収できるよう努力し、どうしてもできないのであれば、段階的に消化していく仕組みを作りましょう。

仕事の成果や貢献度とは関係のない項目

「勤続給」「年齢給」「資格手当」「家族手当」「住宅手当」「皆勤手当」がこれにあたります。「勤続給」や「年齢給」は、先ほど開設した本給に吸収させることができるでしょう。「資格手当」は仕事給に吸収させられます。

「家族手当」「住宅手当」「皆勤手当」については、継続させるか否か、起業により判断が分かれるところです。しかし、これらを続けるには、社員の実態管理を正しく詳細に行わなければなりません。「家族が増えたのに手当てが増えない」「皆勤手当をずっともらってしまっている」といった事情があっても、本人も人事側も気づいていないということがあり得ます。

給与の管理を煩雑にさせないためにも、仕事の成果や貢献度とは関係のない項目は、固定給に吸収させてしまったほうがいいでしょう。社員の不公平感も、収めることができます。

おわりに:シンプルな給与体系が理想

給与体系を見直したいと考えたら、まず初めに意識すべきは「シンプルにする」ことです。そして「固定給テーブルを作り、例外は作らないものとする」と決めてしまいましょう。

同一労働同一賃金の時代には、社員に説明を求められたらきちんと根拠を示せるような給与体系づくりが欠かせません。今まで個別に給与を決めていたという会社は、一度給与体系を見直すことをお勧めします。

ただし、賃金に対する不満は賃金では解消できないので、「ビジョン実現型人事評価制度®」と合わせて運用することをお勧めします。ビジョン実現型人事評価制度®の作り方は以下の記事を参考にしてください。