所定内給与の所定外給与それぞれの定義と違いを解説

さらにメルマガ・LINEでも

お役立ち情報をお届け

- 1

- 2

- 3

あなたの会社では、所定内給与の構成をしっかり組み立てていますか。本給、仕事給、役職手当など所定内給与の内容をきちんと決めて、昇給基準を全社員に公表しておくと、給与への不満が減り、モチベーションアップにつながります。所定内給与の内容や所定外給与との違い、中小企業におすすめの所定内給与の構成について解説します。

目次

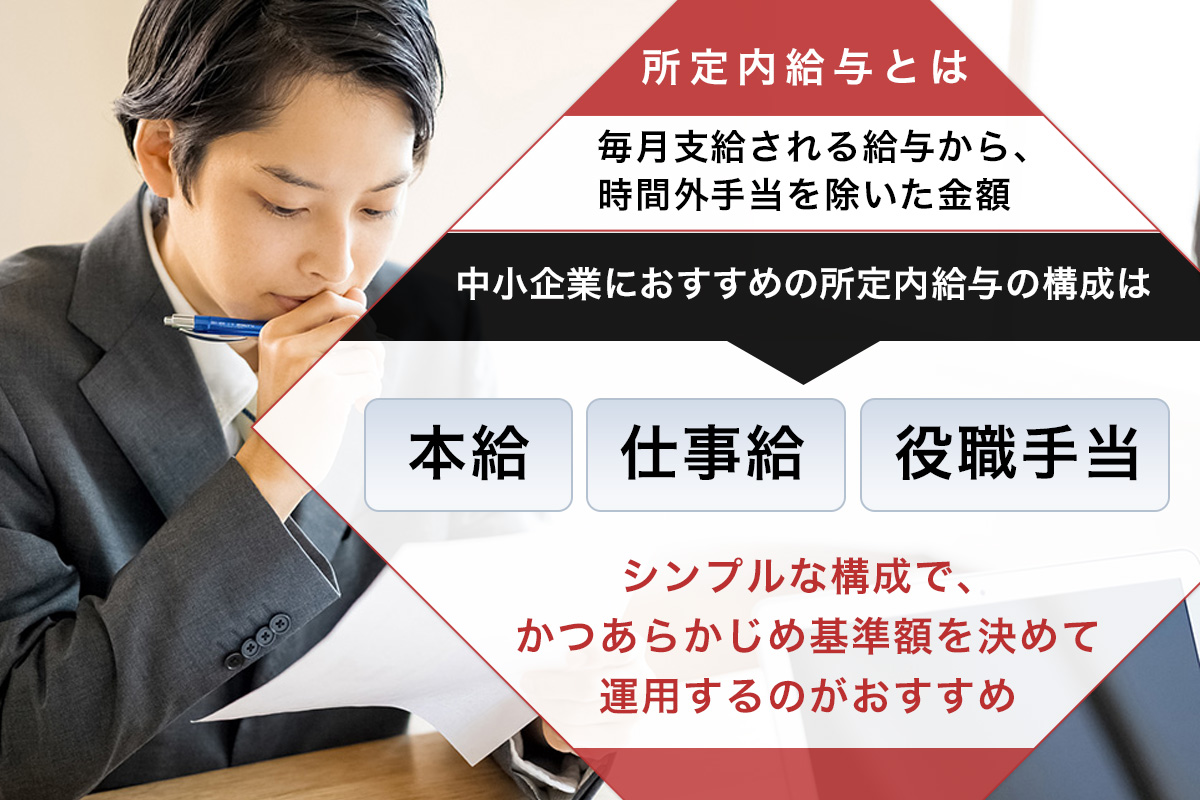

所定内給与とは

所定内給与とは、毎月支給される給与から、時間外手当を除いた金額を指します。つまり、あらかじめ会社と労働者との契約によって定められた所定労働時間で働けば、毎月得られることになっている決まった金額のことです。基準内賃金、所定内賃金とも呼ばれます。

所定内給与に含まれる給与の枠組みや名称は、会社や社員の立場等によって違います。「基本給」「職能給」といった仕事内容やスキルによって変わる給与のほか、「通勤手当」「家族手当」、「住宅手当」といった、社員本人の居住環境や家族構成によって変わる項目もあります。

所定外給与とは

所定外給与とは、給与のうち、時間外手当のことを指します。所定労働時間を超過して働いたことに対して支給される給与です。基準外給与、所定外賃金とも呼ばれます。

所定外給与に含まれるものとして代表的なのが、「残業手当」です。ほか、深夜帯に働いたことに対して支給される「深夜勤務手当」、休日に出勤したときの「休日出勤手当」などが挙げられます。

- 所定内給与:毎月支給される給与から、時間外手当を除いた金額

- 所定外給与:給与のうち、時間外手当

厚生労働省が定義する所定内給与・所定外給与

厚生労働省は、所定内給与や所定外給与をどのように定義しているのでしょうか。「賃金構造基本統計調査」を参照してみましょう。

所定内給与

所定内給与については、「決まって支給する現金給与額のうち、超過労働給与額を差し引いた額」であるという表現がなされています。超過労働給与額とは、以下の給与の額です。

ア:時間外勤務手当 所定労働日における所定労働時間外労働に対して支給される給与

イ:深夜勤務手当 深夜の勤務に対して支給される給与

ウ:休日出勤手当 所定休日の勤務に対して支給される給与

エ:宿日直手当 本来の職務外としての宿日直勤務に対して支給される給与

オ:交替手当 臨時に交替制勤務の早番あるいは後番に対して支給される交替勤務給など、労働時間の位置により支給される給与

引用元:賃金構造基本統計調査

なお、労働者ごとに所定内給与額を所定内実労働時間数で割った金額を「1時間あたり所定内給与額」と定義しています。あえて簡単に表現すれば、アからオまでの金額を引いた賃金を、時給で表したものといえます。

所定外給与

厚生労働省の定義においては、所定外給与イコール「超過労働給与額」であるといえます。前述したアからオまでの各種手当が、所定外給与にあたります。

年間賞与その他特別給与額

算定期間が3カ月を超えて支払われる給与の額や、支給事由の発生が不確定な給与の額は、「年間賞与その他特別給与額」であるとされます。例えば、まとめて6カ月分支払われる通勤手当が、これに当てはまります。また、いわゆるベースアップによって生じた差額追給分も、特別給与にあたります。

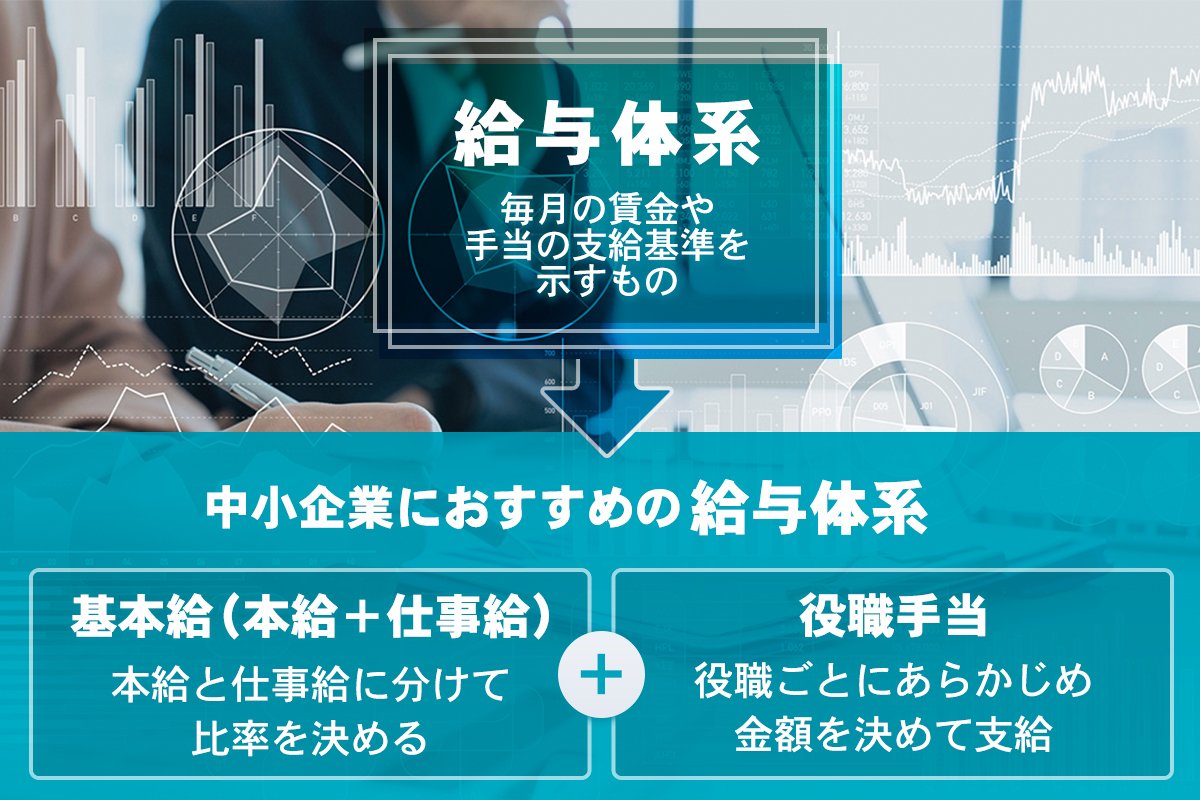

中小企業におすすめの所定内給与の構成

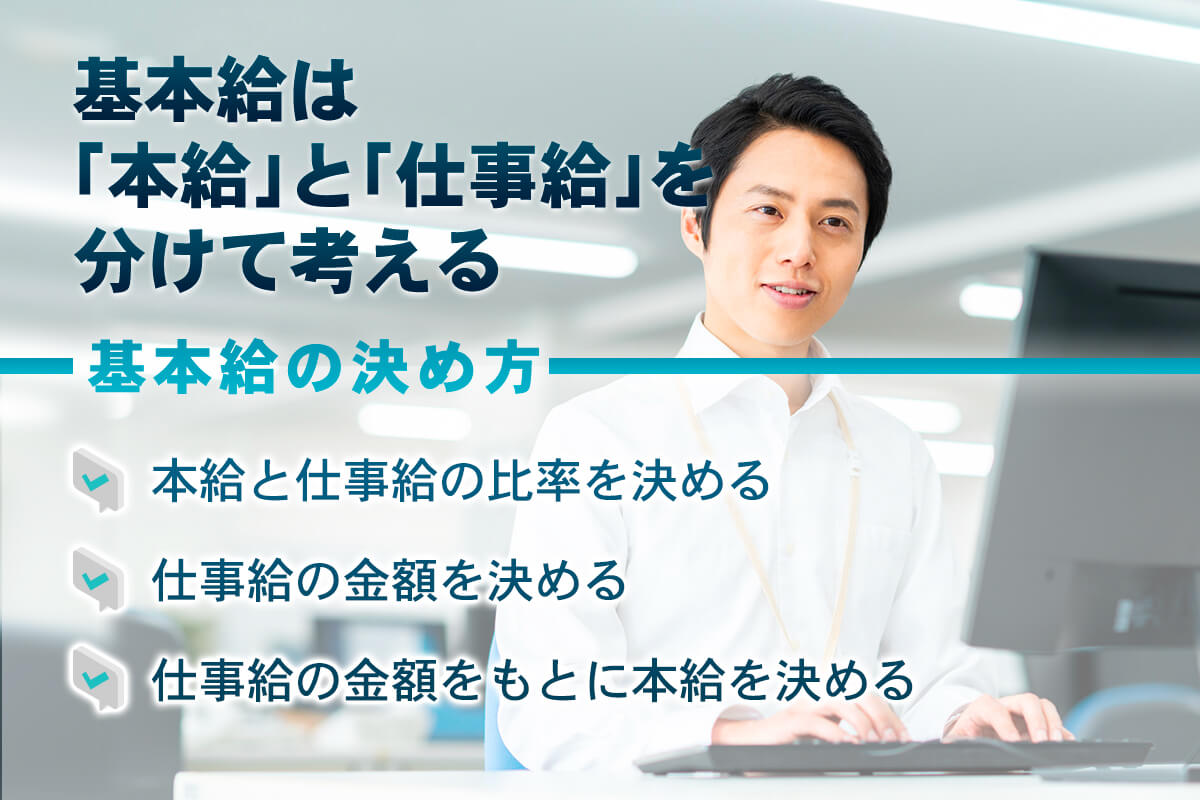

所定内給与の項目にはさまざまなものがあります。中でも、中小企業におすすめなのが、「本給」と「仕事給」、そして「役職手当」の3項目で運用する構成です。「本給」と「仕事給」を合わせて「基本給」とします。

- 本給

- 仕事給

- 役職手当

「本給」は、年に1回、定期的に昇給する積み上げ型の支給項目です。勤続給的な性格を持っています。あらかじめグレードごとに上限、下限を決めておき、昇給額についても基準を定めておけば、評価結果に応じて自動的に昇給させることができます。

「仕事給」は、評価するたび、あるいは一定期間の評価結果に応じて、金額が変動する支給項目です。成果や会社への貢献度を直接反映する支給項目といえます。年1回昇給する「本給」とは違い、半年あるいは四半期ごとなどの評価のたびに変動する給与で、評価が上がれば金額が上がり、評価が下がれば金額も下がります。

「役職手当」は、役職に応じて一律の金額を決めて支給する給与です。昇格、降職に応じて支給します。

以上のように、所定内給与はシンプルな構成で、かつあらかじめ基準額を決めて運用するのがおすすめです。具体的な金額の決め方については、以下の記事で詳しく解説しているので参考にしてください。

所定外給与以外は固定給に組み入れてみる

「所定内給与をたったの3項目に絞ることができるのか?」と疑問に思った経営者の方もいることでしょう。現行の支給項目には、様々なものがあると思われます。スキルや所持資格に応じて支給する「職能給」や、社員ごとに付与している「調整給」、「年齢給」「勤続給」「皆勤手当」などです。これらは全て、所定内給与としての固定給に組み入れられないかを検討してみましょう。

その理由は、仕事の成果や貢献度とは関係のない項目を設けていると、「この項目における金額の基準は何ですか?」と社員に問われたとき、合理的な理由を答えられないためです。また、中小企業では社員それぞれの実態を管理できているとはいいがたく、すでに支給基準から外れている社員に対して支給を続けているようなケースも多々見られます。

とくに支給基準があいまいで一貫性のない「調整給」を一部の人に支給し続けていると、全く同じ仕事をしている社員の間でも給与の不均衡が生まれる恐れがあります。すると、「同一労働同一賃金の原則から外れているのでは」と、社員から指摘されてしまうかもしれません。

意味のあいまいな「調整給」は、なるべく早期に固定給へ消化できるような仕組みに変えましょう。勤続年数が経過しているというだけでもらえる「勤続給」や「年齢給」は、長期の勤続がスキルの熟達につながっている部分だけを評価し、「本給」や「仕事給」に組み入れられないかを考えてみます。

社員が給与に不満を持っているかも?

給与項目の一つひとつに客観的な基準を設け、正当な評価に従って給与を上げ下げする仕組みを作りましょう。いわば、給与の透明性を確保するのです。それにより、社員の不満は解消し、モチベーションアップが見込めます。

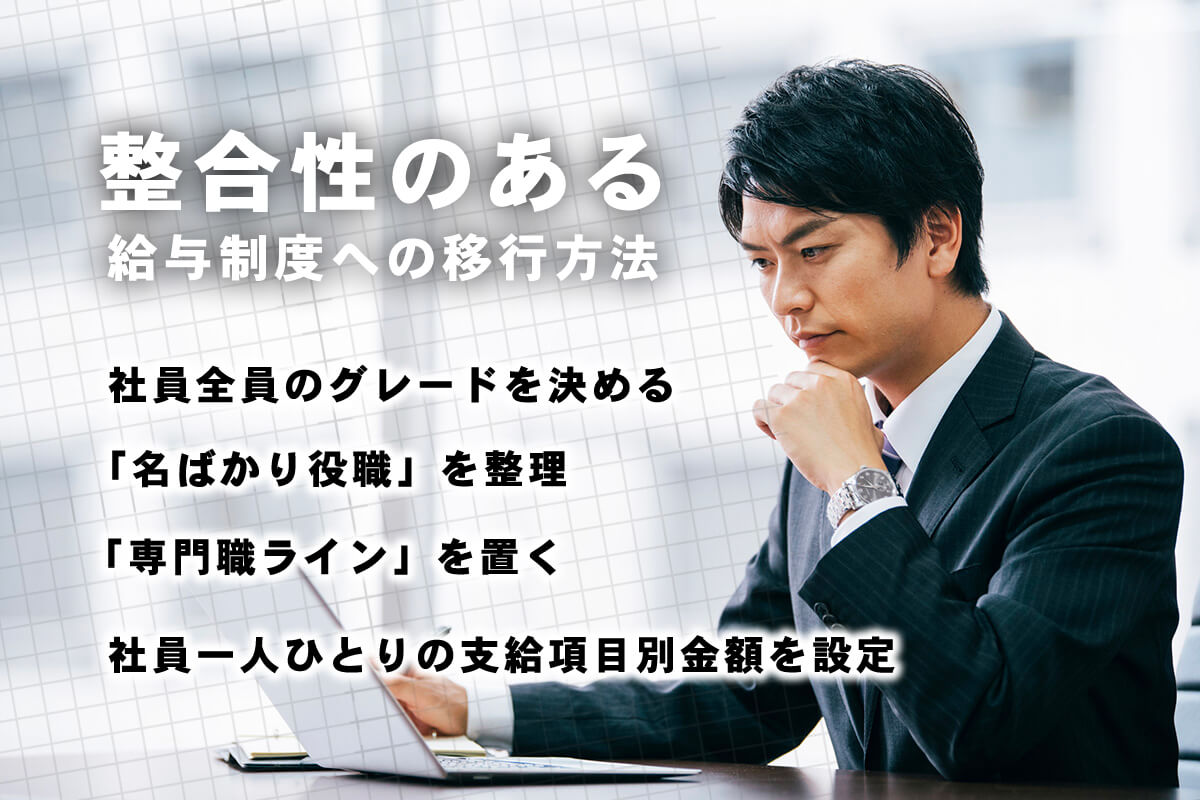

もしかして、今までの給与体系は、社長が一人ひとりの給与や賞与を独自の判断で決めていたり、中途採用者の給与については前職の給与を基準にしていたかもしれません。しかし、それでは社員が給与に不満を持ってしまう可能性が高まります。社員は「給与が低いから」不満を持つのではありません。「正当な評価をもとに給与が決まっていない」ことが、社員のやる気を奪っていくのです。

整合性のある評価基準をもとに社員全員のグレードを決め、それを見える化し、昇給や降格も客観的な評価をもとに決めるようにしていきましょう。こういった整合性のある賃金制度の作り方は、下記の記事に詳しく解説しています。

以下の記事で中小企業におすすめの給与体系を紹介しています。

おわりに

所定内給与をシンプルな構成に正し、かつ所定外給与とは分けて運用しましょう。それが社員を正しく評価し、その評価をもとに給与を決めていく際の、重要な一歩となります。

あなたの会社には、「調整給」「年齢給」「みなし残業代」といった、あいまいな給与項目がありませんか。どの項目についても「どうしてこの項目があるのか?」「客観的な基準は何か?」「合理性を社員に説明できるか?」を問い、その答えが十分に出ない項目については、なくしていくのが理想です。